原标题:海底捞巨亏近10亿,股价却大涨!原因何在?

摘要 【海底捞巨亏近10亿 股价却大涨!原因何在?】疫情之下,餐饮业成为受影响最严重的行业之一。在麦当劳、必胜客、吉野家等餐饮巨头纷纷闭店裁员之际,“火锅龙头”海底捞的经营业绩也由盈转亏。不过今日海底捞股价却未受影响,盘中一度涨超5%,股价再创新高。(中国基金报)

疫情之下,餐饮业成为受影响最严重的行业之一。在麦当劳、必胜客、吉野家等餐饮巨头纷纷闭店裁员之际,“火锅龙头”海底捞的经营业绩也由盈转亏。

8月25日晚间,海底捞公布了2020年中期业绩报告,数据显示海底捞上半年由盈转亏,净利同比大降超200%。上半年每股亏损0.18元,去年每股盈利0.17元。

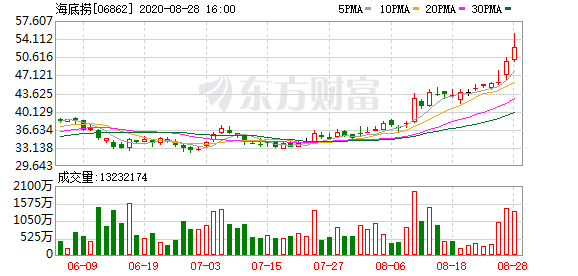

不过今日海底捞股价却未受影响,盘中一度涨超5%,股价再创新高。截至发稿,海底捞报47.15港元/股,涨3.4%,最新总市值2499亿港元。

海底捞上半年净亏损9.65亿

净利同比大降超200%

8月25日晚间,海底捞公布了2020年中期业绩报告。财报显示,2020年上半年,海底捞实现收入97.6亿元,同比下降16.5%;期内实现净利润-9.65亿元,相较于去年盈利9.12亿元相比,净利同比大降超200%。

对于业绩下滑,海底捞表示由于新冠肺炎疫情的爆发,上半年海底捞的主营业务亦受到重大影响。例如此前公告中显示的,自2020年1月26日起海底捞自愿暂停中国大陆所有门店的营业。随后在3月12日重新开放中国大陆地区大部分暂停营业的门店,同时要求每个区域开放营业的门店要严格遵守国家及当地政府对于防控疫情的要求,门店严格执行人流管控措施,安排顾客分散就坐,并限制就餐人数。中国大陆以外的市场也受到疫情的影响。

2020年7月,2020年《财富》中国500强排行榜发布,海底捞国际控股有限公司以265.558亿元排名第350位。

8月20日,福布斯发布新加坡富豪榜。华人亿万富豪张勇夫妇的身家增长了52亿美元,以190亿美元财富一跃成为了新加坡首富。其实自从2017年移民新加坡,张勇已经连续3年成为新加坡首富了。

上半年逆市布局

新开业173家海底捞餐厅

不过值得一提的是,今年上半年,海底捞扩张的心似乎未受疫情影响,逆市拓展门店,持续推进海底捞门店网络的扩张。上半年新开173家餐厅,截至2020年6月30日,海底捞全球门店数量达到935家,其中868家位于中国大陆的164个城市,67家位于中国香港、中国澳门、中国台湾及海外,包括新加坡、韩国、日本、美国、加拿大、英国、越南、马来西亚、印度尼西亚及澳大利亚等地。

分地区来看,在二线城市开设的海底捞餐厅居多为389家,收入占比超40%;而一线城市中的海底捞餐厅为212家,收入占比为22%

分业务来看,海底捞餐厅的经营收入仍是主要收入来源,占公司总收入的93.7%。上半年海底捞餐厅服务了超过8100万人次顾客,翻台率则恢复至3.3次/天,顾客人均消费从去年的104元/人提升至113元/人。

另外,外卖业务收入从去年同期的1.83亿元上升到2020年同期的人民币4.09亿元,增长了123.7%,主要由于外卖订单数量增加。

火锅底料供应商上半年净利大增

“自热小火锅”受欢迎

不过,这家为海底捞供应火锅底料的企业,上半年净利润却大涨52.55%。

据悉,颐海国际是海底捞集团在中国的火锅底料产品的独家供货商,是中国领先的复合调味料生产商,同时也是最大的中高端火锅底料生产商,市场份额占比超30%。另外,在C端颐海国际还拥有“自热小火锅”等爆款产品。

8月25日晚,颐海国际发布了其上半年业绩公告。数据显示,上半年颐海国际总收入为人民币22.18亿元,同比增长34.0%;实现净利润4.46亿元,同比增长52.5%。上半年每股盈利(基本)为人民币40.67分,同比增加45.9%。

对此,颐海国际表示,2020年上半年公司的主要业务重点为持续拓展国内外销售渠道,提升渠道销售能力,持续完善和改进内部激励机制,以及继续补充优化供应能力。

在第三方销售渠道建设方面,得益于对国内外市场的持续的开拓深耕,对内部销售人员的有效激励,以及对外部经销商和售点服务满意度的重视,来自经销商的收入持续录得高速增长。截至2020年6月30日,颐海国际的经销商共覆盖了中国31个省级地区与港澳台地区,以及49个海外国家和地区。

颐海国际表示,向关联方销售火锅调味料产品收入下跌主要因疫情严重影响餐厅门店业务。关于第三方,集团进行经销商渠道深化、销售区域下沉、新产品推出等策略,使得第三方销售持续增长。而颐海国际正在朝着“去海底捞化”的方向发展。

分产品类型来看,颐海国际主要的三个产品分别为火锅调味料、中式复合调味料、方便速食。其中,火锅调味料上半年的产品营收为12.15亿元,同比增加11.7%,占上半年总收入的54.8%。来自第三方收入为7.46亿元,占比为61.4%,同比增加89.5%;来自关联方收入为4.69亿元,占比为38.6%,同比降低32.4%。

另外,向关联方销售火锅调味料产品收入同比降低32.4%,向第三方销售火锅调味料产品收入同比增长89.5%。向关联方销售火锅调味料产品收入下跌主要因全球2019新型冠状病毒疫情严重影响餐厅门店业务,而第三方销售增速持续录得较快速增长。

在疫情影响下推动“宅经济”发展,加之公司方便速食经销商商渠道的持续扩张,并且重视开发例如便利店、火车站、旅游景点等特殊渠道,“自热小火锅”等方便速食产品持续录得较快增长。上半年,方便速食产品收入668.2百万元,同比增加95.9%,占上半年总收入的30.1%。

截至6月30日,颐海国际共新增了2款中式复合调味料产品、9款火锅调味料产品、11款方便速食产品和4款休閒食品。截至2020年6月30日,公司共拥有51款火锅调味料产品,43款中式复合调味料产品,22款方便速食产品。

由于半年报业绩亮眼,颐海国际今日盘中一度大涨13.31%,截至发稿,颐海国际报119.4港元,涨7.37%,最新总市值为1250亿港元。拉长时间来看,颐海国际年内已涨超162%,市值暴涨近800亿港元。

机构:海底捞发展长期向好

火锅龙头壁垒深厚

东北证券表示,近年来以海底捞/九毛九/呷哺呷哺为例的龙头企业纷纷上市,获得资本支持以后快速开店。龙头企业凭借卓越的管理能力、强大的供应链体系、严格的食品安全控制,市占率迅速提升。疫情加速了中小餐饮企业的出清,消费者也会更倾向于去品牌餐饮就餐。海底捞主打服务,太二主打个性化和口味,呷哺呷哺主打性价比和茶饮,三家企业形成差异化竞争。餐饮行业连锁化率提升,带动餐饮产业链快速发展的逻辑逐渐兑现。

另外东北证券还指出,火锅是中餐行业最佳赛道,标准化个性化兼具。火锅在中餐行业中市占率第一,具有标准化、个性化、社交属性、成瘾性等特征,是中餐中最容易规模化扩张的优质赛道。中餐行业集中度低,行业排名第一的海底捞在中餐、火锅行业市占率仅为0.5%、3.5%,相比美国餐饮龙头麦当劳(5%)、星巴克(2%),成长空间广阔。

安信国际认为,海底捞的核心竞争力主要包括以下三个方面:即高品牌势能、独一无二的管理体系、高质高效的供应链保障。从行业趋势来看,餐饮市场具有规模巨大,分散度高的特点。连锁化程度低,连锁餐饮具有广阔的发展空间。对于新冠疫情的影响,餐饮行业受到较大负面影响,不过这并不影响海底捞的核心竞争力和长期发展。

(文章来源:中国基金报)

(责任编辑:DF398)