原标题:央行资金投放打出组合拳 累计投放超2万亿!“央妈的爱”回来了?

摘要 【央行资金投放打出组合拳 累计投放超2万亿!“央妈的爱”回来了?】8月24日,央行开展1600亿元逆回购操作,逆回购操作上演“十二连击”。不仅如此,自8月7日以来,央行逆回购、“麻辣粉”(中期借贷便利,MLF)、国库现金定存等工具纷纷上阵,打出一套资金投放组合拳,累计投放超2万亿元,净投放超1万亿元。(中国证券报)

在连续数月“抽水”之后,“央妈”态度有所转变。

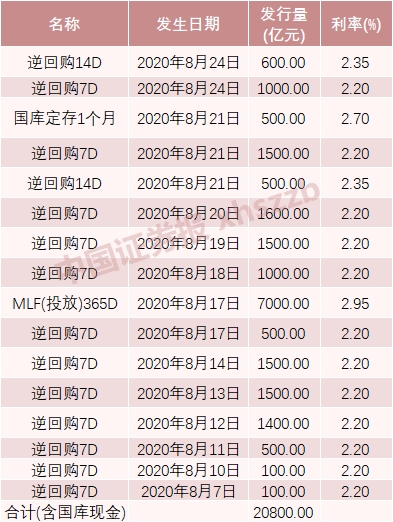

8月24日,央行开展1600亿元逆回购操作,逆回购操作上演“十二连击”。不仅如此,自8月7日以来,央行逆回购、“麻辣粉”(中期借贷便利,MLF)、国库现金定存等工具纷纷上阵,打出一套资金投放组合拳,累计投放超2万亿元,净投放超1万亿元。

“央妈的爱”又回来了?

资金投放组合拳

央行逆回购操作十二连击!

8月24日,央行开展两品种共1600亿元逆回购操作,对冲500亿元央行逆回购到期,实现净投放1100亿元。

来源:央行公告截图

8月7日以来,央行已连续12个工作日开展逆回购操作,操作量累计达1.33万亿元,累计实现净投放7500亿元。

先前的MLF操作也很给力。8月17日,央行对本月到期的两笔MLF一次性续做7000亿元,超过5500亿元的到期规模,为4月以来首次实施超额续做。

8月21日,央行、财政部还开展了500亿元的今年中央国库现金定存操作,与本月到期规模相同。

逆回购操作、MLF操作、国库现金定存操作纷纷上阵……近两周多时间,央行打出了一套资金投放组合拳。 自8月7日以来,央行通过上述3项操作投放的流动性合计已达2.08万亿元,净投放1.05万亿元。无论是投放力度还是持续时间,亦或者是工具手段多样性,近几个月来颇为少见!

4月到7月,央行曾多次锁长放短,各种“粉”缩量操作,流动性呈现净回笼。市场参与者对“央妈的爱”产生疑虑。

一收一放,前后对比十分强烈,“央妈的爱”又回来了?

是“补水” 不是“灌水”

虽然力度大,但央行近期资金投放仍属于对冲性质,是“补水”不是“灌水”。

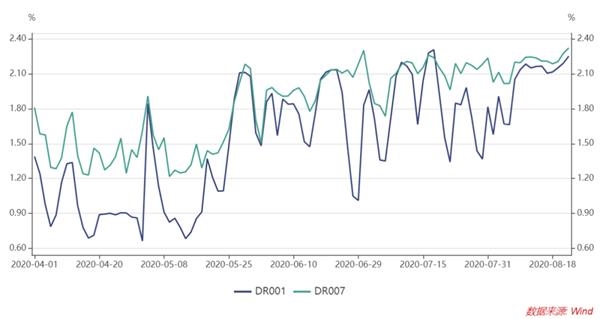

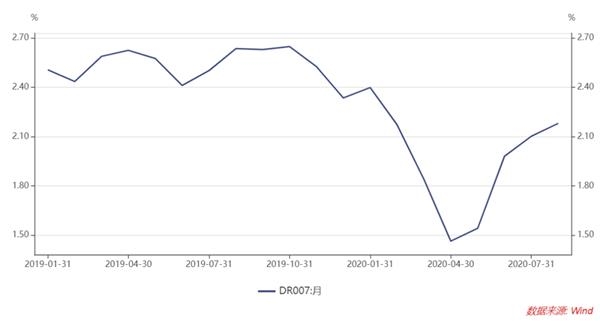

直观证据是,即便在注入上万亿元流动性之后,市场上资金供求仍呈现平衡偏紧状态,货币市场利率也仍处于二季度以来高位。

原因出在哪里?

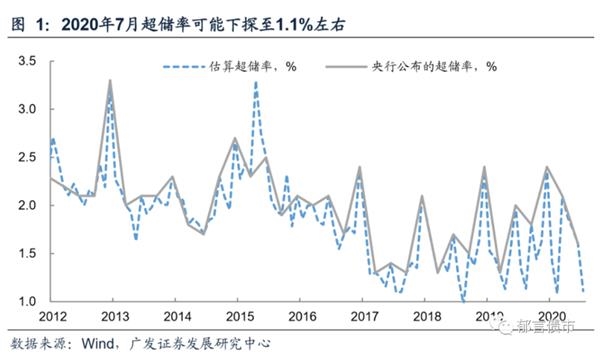

金融机构超储率通常被用来刻画银行体系流动性“水位”,从5月开始,这个“水位”不断下降。央行披露,6月末超储率为1.6%,比去年同期低0.4个百分点,接近流动性偏紧的2017年同期水平。

考虑到7月政府债券发行缴款、财税清缴、央行净回笼等不断吸收流动性,机构普遍认为7月超储率比6月更低。广发证券首席固收分析师刘郁表示,7月末超储率或已降至1.1%左右。

8月以来,“吸水”的因素仍不少:既有大量流动性工具到期,还迎来又一波政府债券发行高峰。到央行出手前,超储率很可能已进一步下降。华创证券首席固收分析师周冠南形容,在央行重启净投放前“流动性已到了紧无可紧的境地”;刘郁的最新判断是:“8月税期期间,超储率可能降至1%以下!”

“水位低”,资金就紧俏,且波动大,这正是8月以来资金面偏紧且不稳的原因所在。可见,近期央行加大资金投放更多是“补水”,没有导致流动性泛滥。而4月至7月央行连续实施净回笼,更多则是“排淤”,是流动性过于充裕后进行的纠偏。

这一收一放,本质上都是对脱离合理范畴的流动性进行调节,央行合意的流动性水平也在这一过程中逐渐变得清晰。

当前,央行多管齐下,大力开展资金投放,已经将资金面的“底”挑明了,再出现更紧张局面的可能性不大。

本周共有6100亿元央行逆回购到期,预计央行仍会维持一定规模的对冲操作,但随着财政支出力度加大,操作力度可能逐渐下降,资金面也有望呈现边际好转的态势。

“补水”动作多利好资产配置

虽然近期央行集中大力度“补水”,但综合考虑政府债券发行、财税清缴等影响,流动性“水位”可能仍处较低位。

预计9月、10月政府债券发行规模仍不小,还面临季末考核、季度缴税等因素影响,适时提供流动性支持、保障合理流动性需求仍有必要。未来一段时间,央行“补水”的动作可能会增多。

民生证券首席宏观分析师解运亮称,预计8月超储率变动不大。9月是一个关键时点,若要超储率保持在1.1%-1.2%,则央行需净投放约2600亿元基础货币;若要超储率持平于6月的1.6%,则央行需净投放约11000亿元基础货币或降准。无论采取何种方式,央行加大投放力度是可以期待的。

综合分析,资金面“底部”已现。同时,货币市场利率已收敛至公开市场利率附近,继续上行空间也并不大。市场对货币政策的预期在经历重估之后,有望重新趋于平稳。

中金公司报告指出,未来几个月,财政存款随着财政支出逐步投放,叠加MLF放量,超储率会逐步回升,从而抑制回购利率继续上行。货币市场利率的上升基本进入尾声。

解运亮进一步指出,央行加大资金投放,对资产配置构成潜在的利好。

(文章来源:中国证券报)

(责任编辑:DF358)